华泰证券:建议重点关注具备海外电解铝产能布局的相关公司

华泰证券测算2026/2027年全球原铝供需缺口分别为-94.9/-38.9万吨,供需缺口依然较大,且电解槽设备特性导致产量的下降已成为刚性变化,战争迅速结束情况下供应无法短期恢复。需求方面,市场此前对于原油价格维持高位导致的需求预期偏悲观,因此华泰证券认为等待战争疑虑进一步缓解,铝价的向上弹性或实现进一步释放。标的方面,建议重点关注具备海外电解铝产能布局的相关公司,有望更直接受益于本轮海外铝价的大幅上涨。

全文如下

华泰 | 有色金属:供应减量,铝价弹性待需求预期修复

核心观点

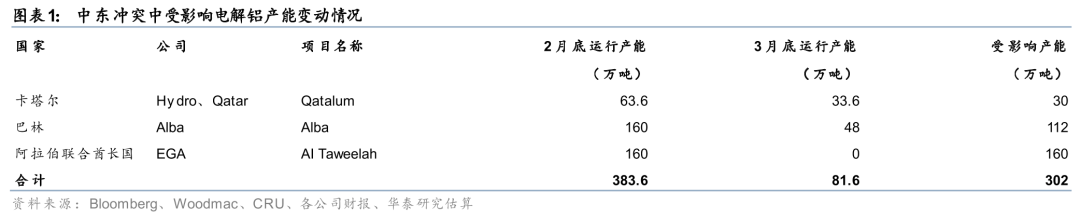

事件:中东冲突下累计受扰动产能或超300万吨

近期中东局势持续升级,多家铝厂遭受直接冲击。根据WoodMac,阿联酋EGA旗下Al Taweelah铝厂遭伊朗导弹及无人机袭击,电力设施受损严重,电解槽被迫紧急停槽,已导致该产能处于停产状态,涉及总产能约160万吨/年;巴林铝业(Alba)此前因氧化铝短缺已宣布减产19%,3月28日铝厂再遭袭击后设施受到重大损毁,根据WoodMac预计,目前运行产能已降至约30%,涉及受影响产能约112万吨;卡塔尔铝业(Qatalum)因LNG断供目前运行产能约为正常水平的60%。本轮事件新增停减产产能约241.6万吨,叠加此前巴林铝业和卡塔尔铝业已公告的受影响产能,累计受扰动产能或超300万吨。

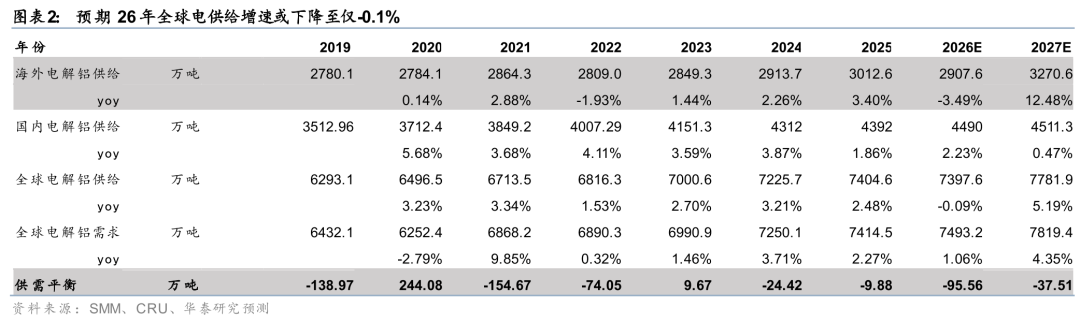

供给:26年全球电解铝供给增速或降至-0.09%

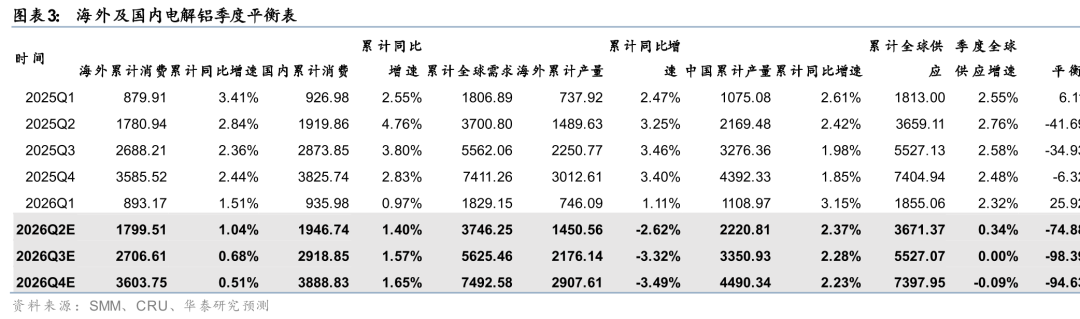

海外方面,受中东局势持续扰动影响,综合考虑巴林铝业及EGA受影响产能,我们进一步下修2026年海外电解铝供给预测,预计2026/2027年海外电解铝供给分别为2907.6/3270.6万吨,对应增速分别为-3.49%/+12.48%;季度层面,预计2026Q2/Q3/Q4海外电解铝供给分别为704.5/725.6/731.5万吨,同比分别为-6.28%/-4.67%/-3.99%。国内方面,我们测算2026/2027年国内供给增速分别为+2.23%/+0.47%。综合以上,我们预期2026/2027年全球电解铝总供给量分别为7397.6万吨/7781.9万吨,对应同比增速为-0.09%/+5.19%。

需求:高油价或对26年需求有所抑制,27年维持乐观预期

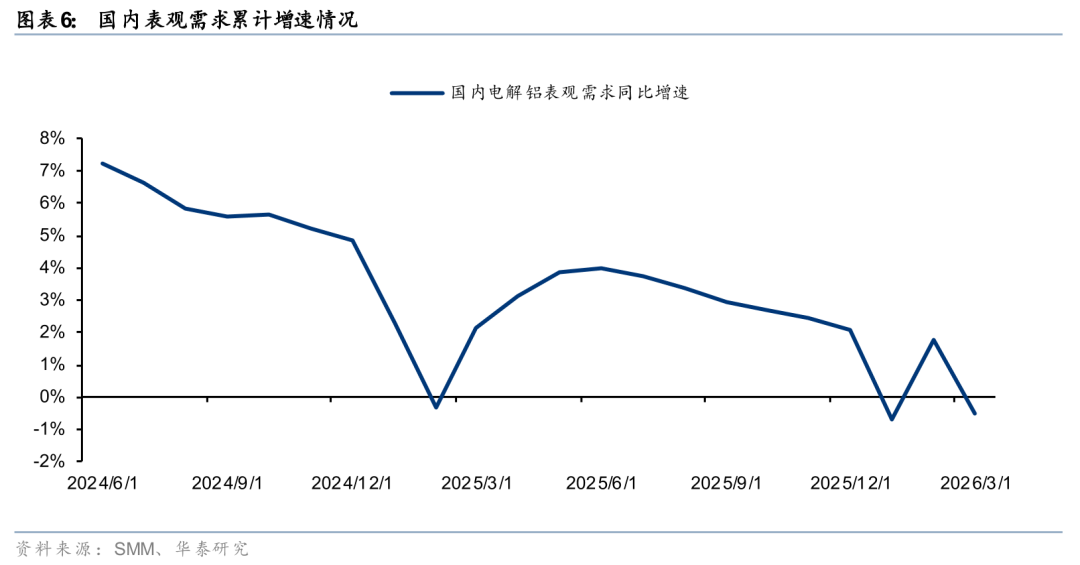

我们认为目前中东扰动导致的高油价对总需求有所抑制,但基于战争持续时间在三个月以内的假设下,我们认为目前海外乃至全球经济大幅走弱导致铝需求较差的概率不高,但美联储降息预期时点后移已经实质性发生,因此我们下调2026年海外需求增速,同时维持对2027年需求的乐观预期。因此测算,2026/2027年海外电解铝需求增速分别为0.5%/4.5%。国内则考虑海外订单转移,需求韧性相对较强,预期26/27年需求增速分别为1.7%/4.2%。综合来看,我们预期全球电解铝需求分别为7492.5/7820.7万吨,对应同比增速分别为+1.11%/+4.38%。

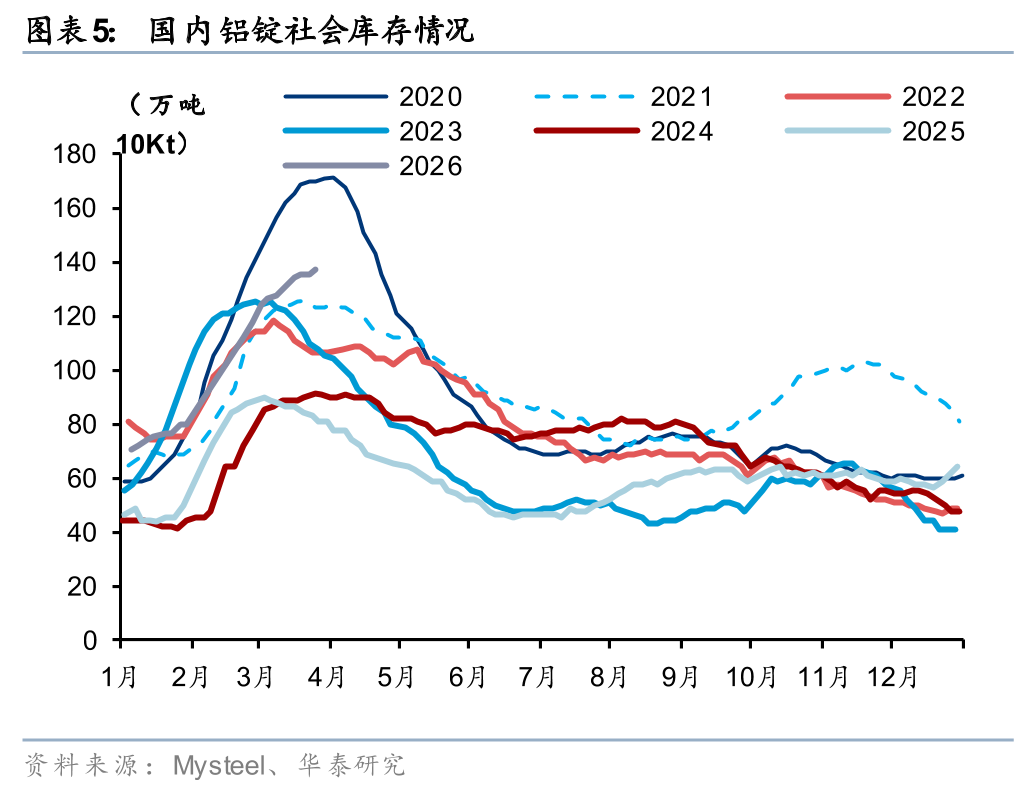

国内26年开年以来现实基本面偏弱主要系供给增量较多

根据SMM数据,国内截至三月底的社会库存上行至137.3万吨,较去年同期增加57.3万吨,高库存对国内价格形成明显压制。国内库存持续上行主要系25年年底天山、扎铝等新增电解铝产能集中投产,导致国内运行产能从25年年底的4460.8万吨上行至26年一季度末的4510.8万吨,根据SMM统计数据,国内26Q1的电解铝累计产量增速达到3.2%。展望后市,无需对国内供应过度担忧,投产高峰过后,国内新增产量较少,26年的增量相比目前海外减产规模来看依旧偏小,预期全球供给26年或呈减量态势。

价格:26年供需缺口或达94.9万吨,价格向上弹性待需求预期修复

综合上述供需分析,我们测算2026/2027年全球原铝供需缺口分别为-94.9/-38.9万吨,供需缺口依然较大,且电解槽设备特性导致产量的下降已成为刚性变化,战争迅速结束情况下供应无法短期恢复。需求方面,市场此前对于原油价格维持高位导致的需求预期偏悲观,因此我们认为等待战争疑虑进一步缓解,铝价的向上弹性或实现进一步释放。标的方面,建议重点关注具备海外电解铝产能布局的相关公司,有望更直接受益于本轮海外铝价的大幅上涨。

风险提示:下游需求不及预期,海外供给端超预期复产,地缘政治冲突升级。

(文章来源:人民财讯)

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。